当“械字号”成为美容仪市场的入场券,曾经的赛道入局者正在经历前所未有的考验。

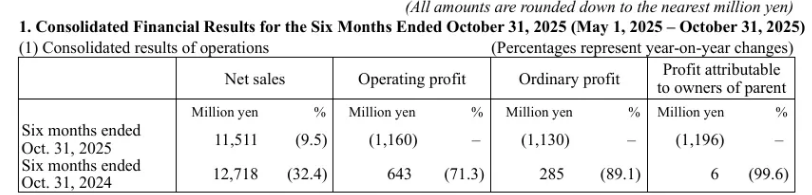

近日,雅萌发布2025财年第二季度财报(截至2025年5月1日-10月31日),财报显示,公司净销售额为115.11亿日元(约合人民币5.19亿元),同比下滑9.5%;营业利润、普通利润以及归母净利润均由盈转亏,亏损均超11亿日元(约合人民币近5000万元)。

PART-01

第二季度亏损5000万

海外业务利润暴跌99.3%

在监管收紧、竞争加剧的双重压力下,雅萌这份财报,藏着美容仪品牌转型期的阵痛。

从核心数据来看,雅萌第二季度净销售额为115.11亿日元(约合人民币5.19亿元),尽管仍保持5亿级规模,但同比9.5%的下滑幅度已显露出品牌面临的增长压力。

图源:财报

更为严峻的是盈利端的全面失守,营业利润、普通利润、归母净利润均突破11亿日元亏损线,折合人民币近5000万元,这是雅萌多年来罕见的盈利低谷。

分渠道来看,2025财年上半年传统渠道的萎缩态势尤为明显。家庭购物销售同比下滑46.1%,利润下滑50.3%;门店销售同比下滑20.5%,利润下滑61.5%。即便是表现相对亮眼的直销渠道,也陷入了增收不增利的怪圈,销售额增长4.9%的同时,利润却下降41.8%。

图源:网络

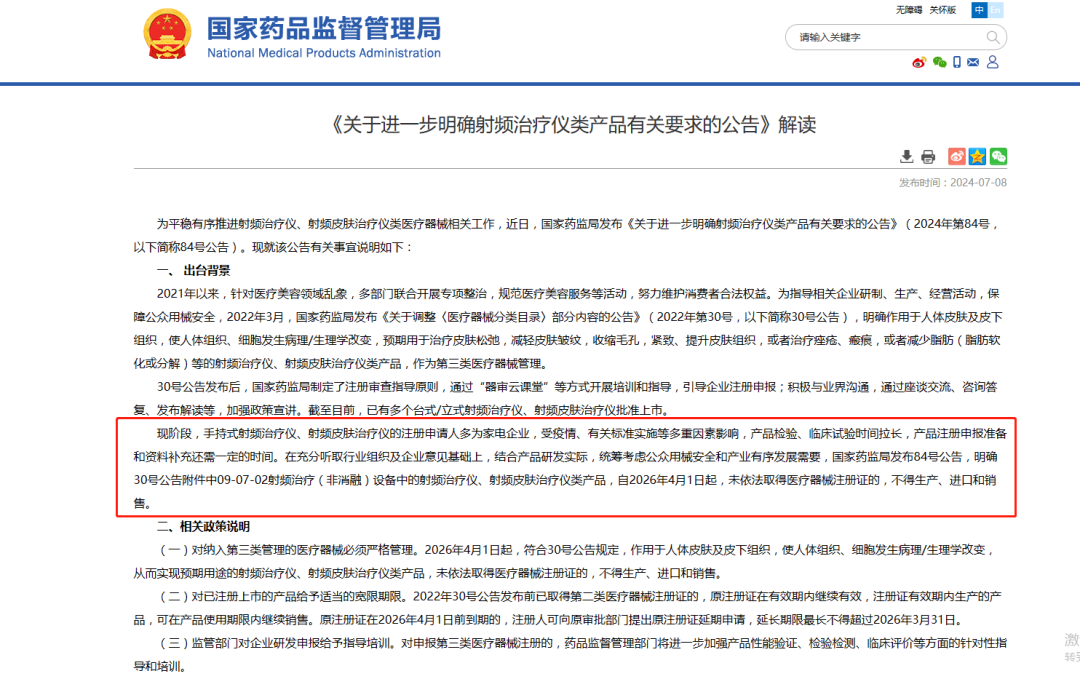

作为雅萌寄予厚望的海外市场,同样未能承担起增长引擎的重任。财报显示,海外业务销售额为31.02亿日元(约合人民币1.40亿元),同比增长3.9%,但利润仅为700万日元(约合人民币31.56万元),同比大跌99.3%。值得注意的是,2025年6月雅萌刚刚成为首个获得三类医疗器械认证的进口品牌,本应借助认证优势打开中国市场新局面,却未能转化为盈利增长。

图源:药监局

雅萌在财报中指出,收入及利润下滑和亏损,主要源于日本国内业务盈利结构大幅改革处于过渡阶段,以及为构建未来增长基础进行了战略性投资等。针对海外业务,雅萌表示,中国电商618促销期间广告费用增加,以及上年同期转回坏账准备的基数影响。

PART-02

从狂飙到洗牌

美容仪赛道大变天

雅萌的困境,并非个例,而是美容仪行业从野蛮生长到合规洗牌的真实写照。

回溯前几年,美容仪赛道曾是美妆市场增速最快的品类之一。

随着大众对肌肤管理需求多元化的持续升级,居家即可操作、智能便携、易种草的家用美容仪颇受消费者青睐,家用美容仪的市场需求也在不断增长。智研咨询数据显示,2021年中国家用美容仪市场规模接近100亿元,且正在以超30%的年复合增长率扩大,预计2026年中国家用美容仪市场规模将突破200亿元。

图源:网络

巨大的市场潜力吸引了众多企业入局,以AMIRO觅光、FLOSSOM花至、BIOLAB听研、花凡汐、CosBeauty可思美等为代表的本土品牌,凭借射频美容仪受到消费者热捧。格力、九牧厨卫、雾化巨头思摩尔集团等企业,更是跨界美容仪市场。小米、华为、腾讯、真格基金、顺为资本、IDG资本、深创投、坚果资本、珂玺资本、首建投等知名企业以及机构也都相继入局美容仪赛道,投融资额高至数亿元。

不过彼时,美容仪被归类为“小家电”,监管门槛相对较低,市场上充斥着“伪科技”“夸大宣传”等乱象,消费者难以辨别产品优劣。

这种野蛮生长的态势,在2022年迎来关键转折点。

2022年,国家药监局发布《关于调整〈医疗器械分类目录〉部分内容的公告》,明确射频治疗仪、射频皮肤治疗仪类产品按照第三类医疗器械管理。自2024年4月1日起,该类产品未依法取得医疗器械注册证,不得生产、进口和销售。

这一政策的出台,彻底改变了美容仪行业的发展逻辑,从“宽松监管”进入“严管时代”。但随着时间的推移,国家药监局意识到,获取医疗器械注册证还需要时间。

图源:药监局

2024年,国家药监局又发布了“关于进一步明确射频治疗仪类产品有关要求的公告(2024年第84号)”及相关解读。公告显示,已取得第二类医疗器械注册证的,原注册证在有效期内继续有效。原注册证在2026年4月1日前到期的,注册人可向原审批部门提出原注册证延期申请,延长期限最长不得超过2026年3月31日。 这意味着,家用射频美容仪纳入“械字号”管理的新规将延期两年实施。

面对如此漫长的周期和高昂的成本,不少品牌“望而却步”,纷纷开始清库存甚至停止运营。但也有不少品牌继续在美容仪赛道上“另寻出路”,转向超声类、微电流类等非射频类产品。甚至有些品牌继续深耕赛道,积极“备证”。

图源:药监局

在延期政策下,2024年10月,AMIRO觅光和玛丽仙就成为首批“拿证”的家用美容仪企业。玛丽仙在京东店铺中推出玛丽仙Pro医疗版射频皮肤治疗仪,并在其产品详情页表示,是全国第一家斩获三类医疗器械双证。

美妆头条观察发现,目前国内共有12款射频皮肤治疗仪获批上市,其中只有雅萌为进口品牌,另外11款分别来自深圳宗匠、深圳宇石、深圳金茉、深圳普罗米修斯、杭州时光机、杭州瑞彼加科技,热芙美、广州花至美容、半岛医疗。

这一数据背后,是大量缺乏核心技术、无法满足合规要求的品牌被市场加速淘汰。

PART-03

淘汰赛早已悄然开启

“妆械联合”成下一个蓝海?

在这场行业大洗牌中,“妆械联合”正逐渐成为新的发展趋势,为品牌突破增长瓶颈提供了新方向。

从市场需求来看,妆械联合的崛起源于消费者护肤需求的升级。随着医美渗透率的提升,越来越多消费者开始关注“医美围术期护理”“精准抗衰”等专业需求,传统化妆品已难以满足其核心诉求。而妆械联合产品兼具专业性与便捷性,既能依托医疗器械的技术优势实现精准护肤,又能通过化妆品的日常护理延续功效,完美契合了消费者的进阶需求。

从行业发展来看,妆械联合是美妆企业突破增长瓶颈的重要路径。近年来,美妆行业整体增速放缓,而医美市场规模持续扩张,两者消费群体的高度重叠,使得妆械联合成为品牌开拓新增长曲线的必然选择。

目前,多个国内外美妆企业凭借敏锐的市场洞察力,通过技术研发、产品创新以及跨界合作等方式,加速抢占“妆械合一”市场高地,以期在激烈的竞争中寻找到第二增长曲线。

图源:网络

国际方面,雅诗兰黛、欧莱雅、资生堂、曼秀雷敦等品牌纷纷布局妆械联合赛道,形成了多元化的发展模式。国内方面,上美股份、丸美生物、百雀羚、华熙生物、珀莱雅、敷尔佳、福瑞达股份、贝泰妮集团等品牌也都不甘示弱,推进妆械联合产品落地的积极性丝毫不逊于外资品牌。

可见,雅萌的这份财报,不仅是单个品牌转型阵痛的缩影,更是美容仪行业告别野蛮生长、迈向合规进阶的信号,同时也预示着妆械联合时代的加速到来。对于品牌而言,这既是监管收紧、竞争加剧带来的挑战,也是技术升级、赛道重构赋予的机遇!

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体