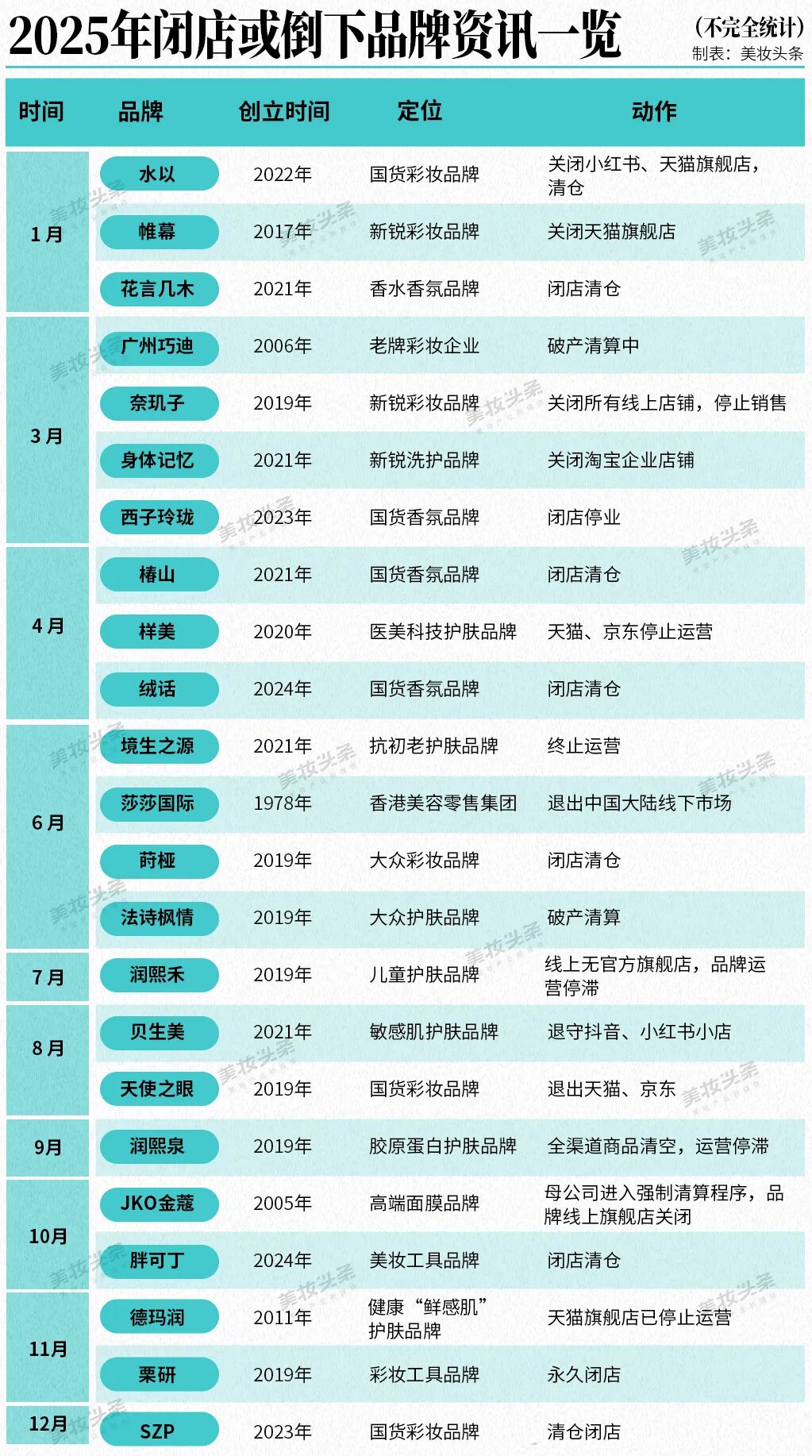

20+品牌新生,23+品牌消亡——2025年的国货美妆牌桌,上演了一曲冰与火之歌!

一方面,众多头部国货美妆集团加速内生孵化,通过上新品牌来开拓新增长曲线;另一方面,随着新消费的潮水逐渐褪去,市场环境愈发复杂,多个洗护、彩妆及香氛品牌不堪重负,无奈黯然退场。

在这场残酷的牌局中,究竟是什么决定了品牌的“生死存亡”?透过这些品牌的变动,我们又能从中窥见国货美妆的哪些挑战与机遇?

20+品牌上新入局

赛道愈加精细化

据美妆头条不完全统计,2025年以来,国货美妆至少20+新品牌面世。相比2024年,今年新品牌选择入局的赛道有了显著的变化。

从品类上看,功效护肤、医美赛道入局者众,头皮健康洗护不再是“头等大事”。

通过梳理20+新品牌,美妆头条发现功效护肤品类,尤其是祛痘、抗衰老等高增长赛道,涌现了诸多品牌。如上美股份有限公司宣布联合日本科学家山田耕作推出高端抗衰品牌TAZU;佰傲再生基于11年院线沉淀,于今年6月推出全新高端院线级细胞抗衰品牌FULCYTO.amie芙苼集,声称“让高端院线细胞抗衰成为触手可及的日常”;欲赴港IPO的上海林清轩化妆品集团有限公司推出了华嫆庄,该品牌主打红参美容,功效主打“抗皱、紧致”;方大集团东北制药则在今年11月宣布跨界美妆,正式推出植愈抗衰品牌栖芳源,并在抖音平台完成了首次亮相。而聚焦祛痘领域,薇诺娜母公司贝泰妮集团专业祛痘品牌“安丝塔”,目前,该品牌已有备案产品都围绕祛痘、控油及修护展开。

具体到医美领域,卷是主旋律。资生堂集团推出RQ PYOLOGY律曜,围绕医美与日常美容全周期护理需求,打造械字号+妆字号十余款单品;8月,百雀羚生物医药在西普会(健康产业生态大会)一口气发布了金雀羚、锦雀羚与御雀羚三大医美品牌,并同步首发御雀羚医美术后体系,正式宣告进军医美赛道;零售额已破42亿元的橘宜集团正式推出自研科技护肤品牌LITOLOGY 辑光,以医美级明星成分PDRN为核心推出精华面膜、精粹水、去黑头鼻贴三款单品,强势切入“居家轻医美”赛道。

而在头皮健康洗护板块,去年,头皮健康洗护赛道上新了近10个品牌,引得巨子生物、福瑞达生物、珀莱雅股份等头部国货美妆集团纷纷下场。凭借背靠“美妆大佬”,函得仕、惊时、即沐等瞄准头皮健康的洗护新品牌一经上市,声量、销量迅速攀升。今年,洗护发赛道的投资热度大幅下降,仅有97实验室和邝嘉人等新品牌获得关注。

■ 从成分上看,PDRN热度飙升。

纵观上述新品牌推出的系列新品,不难发现,PDRN,受到不少新品牌的青睐。

佰傲再生FULCYTO.amie芙苼集,声称专为熟龄肌抗老而来,主打核心技术成分双球PDRN。

橘宜集团LITOLOGY 辑光也押注PDRN,以其为核心推出精华面膜、精粹水、去黑头鼻贴三款单品,锚定“居家轻医美”赛道。

背靠上美股份,ATISER聚光白推出了主打产品“聚光白光感焕亮水光面膜”与“聚光白胶原三文鱼水光次抛精华液”,核心成分为黄金VC及专利三文鱼水光PDRN。

事实上,不止新品牌在积极跟进这一成分,欧莱雅集团、珀莱雅股份等国内外知名美妆企业也在抢滩PDRN。“PDRN完全有望复刻经典成分玻尿酸的成功路径。”某业内资深人士表示。

■ 从人群来看,分龄护肤及户外运动人群成新增长点。

市场细分趋势在人群端表现得尤为明显,新品牌不再试图“讨好所有人”,而是开始聚焦于特定年龄层和特定生活方式的圈层。

11月,上美股份旗下婴童护理品牌面包超人正式亮相进博会。据官方介绍,品牌初期将聚焦儿童需求,推出面护、个护、家清三大系列,后续将推出更全品类与产品。

而聚焦热爱户外运动的人群,橘朵官宣推出首个副牌“橘朵橘标”,聚焦户外、运动场景下暴晒、脱妆、闷肤等妆容问题;骆驼集团也成立骆驼户外美妆,目标用户主要为热衷于户外运动的年轻群体。

不难看出,新品牌并非盲目入局,而是通过精准市场洞察、科技成分创新和差异化定位,有备而来地抢占市场。

23+品牌“活不下去”

国货洗牌加剧

品牌加速上新的另一面,是更为惨烈的淘汰赛开启。

据美妆头条不完全统计,2025年选择闭店、停止运营、撤柜及退出中国的国际美妆品牌有17个,且不少品牌来自资生堂集团、高丝、爱茉莉太平洋、联合利华等国际美妆巨头。

而聚焦国货美妆,23+品牌陷入生存危机,甚至“活不下去”。在梳理多个品牌给出的官方解释、经营数据以及行业现状后,美妆头条发现,这些国货美妆品牌“倒下”的原因有一定共性:

➤ 运作成本高,难以为继

高成本,让许多国货美妆品牌难以为继。

一个美妆护肤品牌能做起来,需要在基础研发、营销推广、供应链建设等方方面面“烧钱”。许多品牌倒下,也与成本高企相关。

尤其是彩妆,相较护肤品,其均价更低,更新迭代的速度更快,运维成本也更高。

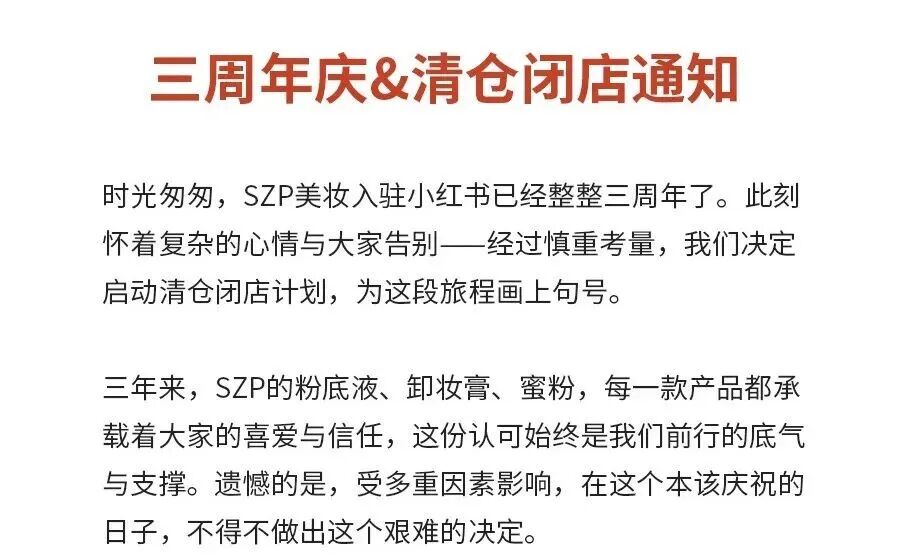

就在12月2日,国货彩妆品牌SZP在小红书发布通知,宣布全店清仓并结束运营,理由是“产品成本高、售价低、广告投放费用上涨,整体无法覆盖成本”。

今年3月,曾获立白集团投资的彩妆品牌奈玑子宣布闭店,各平台店铺将于3月底停止运营。在谈及关停品牌原因,创始人陈诗夷表示“我们的经营困境一直无法突破,项目无法盈利,也没办法再投入高成本的运作了。”

具体到护肤领域,产品壁垒难构建、渠道打法失灵、用户流量成本飙升等多个因素叠加,也使得轻资产的品牌难以跨过生存的鸿沟。

在退场的23+品牌中,约半数的品牌生命周期不到5年。如仅成立4年的国货抗老品牌境生之源发布闭店公告后,其品牌客服也表示,“因坚持对产品品质的要求,以及面对日益激增的推广成本上升,境生之源经营遭遇困境,不得不停止运营,关闭所有销售渠道。”

➤ 缺乏可持续、差异化竞争力

除高昂的运维成本外,缺乏可持续的差异化竞争力,也是多个品牌最终走向闭店的一大原因。

尤其是香氛、彩妆等品牌,难免会陷入同质化的困局,在产品设计、营销上缺乏品牌特色。

比如,成立于2017年的彩妆品牌VENUS MARBLE帷幕在渠道红利、流量打法的加持下,一经上市便凭借一盘大理石眼影盘登顶淘宝眼影类销量第一,销售额累计高达6000万。但品牌在后续过度依赖“爆品”,上新速度慢,产品同质化严重,未能与完美日记、橘朵、滋色等品牌拉开差距,终在渠道和流量红利失灵后逐步走向没落。

国货香水品牌西子玲珑成立于2023年,主打以诗词意境入香,大部分产品的售价在200元以下,不过,与国际品牌或头部国货香水品牌相比,西子玲珑产品在香型设计和原料选择仍缺少一定辨识度,最终也落得一个闭店停业的结局。

➤ 战略调整,业务聚焦

不到一年时间,华熙生物旗下儿童护肤品牌润熙禾、胶原蛋白品牌润熙泉、专注于打造健康“鲜感肌”品牌德玛润相继传出关闭线上旗舰店、停止营业消息。

对于润熙泉被曝关停的消息,华熙生物曾回应称,“润熙泉从来不是华熙生物的主要品牌,该品牌的存续对华熙生物的营收和利润贡献没有意义,相关调整是华熙生物聚焦主业和主要品牌的一部分”;在回应德玛润品牌线上渠道的相关调整时,华熙生物同样给出了“聚焦主业和主品牌”的回答。

莎莎国际也是因内地线下门店数量不足以形成规模经济,选择退出中国大陆线下市场,专注线上业务发展。

这样看来,砍掉业绩承压或无盈利贡献的品牌或门店,已成为大型美妆集团的一项重要战略调整举措。

➤ 经营危机爆发

今年3月,多起法律纠纷缠身的广州市巧迪精细化工有限公司进入破产清算程序。

昔日号称国内第一高端面膜品牌JKO金蔻,也因母公司申请强制清算,在各大电商平台闭店。而在走向没落前,JKO金蔻曾被央视曝光含有致癌物质,引发市场震动,品牌信誉崩塌。

企业老化叠加经营危机,可以说进一步加速了品牌被市场抛弃的进程。

毋庸置疑,随着市场淘汰赛的加速,国货美妆品牌的生存法则愈发清晰,而那些倒下的品牌案例,正是对市场“幸存者”最深刻的警示。

2026年品牌混战仍将继续

当所有美妆企业都在寻求增长的答案,不难预见,2026年,美妆品牌混战仍将继续。

这并不难理解。毕竟,中国作为全球第一大美妆消费市场,正进入存量博弈的新阶段。而当美妆市场整体增长速度放缓,面向和满足更多细分消费人群及需求推出新品牌或新产品,便成为所有玩家寻求新增长的必然路径。

目前,多个头部国货美妆集团已披露了未来的品牌布局和扩充计划。

比如,在最新招股书中,林清轩化妆品集团明确指出:“从山茶花拓展到其他植物,推进多品牌战略,打造具有文化特色的高端护肤品牌。”

而上美股份创始人吕义雄也曾表示,上美股份将聚焦化妆品一个赛道,未来驱动30~50个品牌,将推10个“出生即盈利”的新品牌。

珀莱雅股份也在通过投资、并购、推新品牌等方式来填补其在婴童、香水、男士护肤等细分赛道的空白。现担任珀莱雅产品开发负责人兼孵化品牌副总经理两大职务汪奕峰表示:“多品牌战略是珀莱雅公司实现‘双十’战略愿景的关键组成部分”。

而将目光投向国外,雅诗兰黛集团总裁兼首席执行官司Stéphane de La Faverie(司泰峰)就集团未来战略作出最新表态,将会继续寻找与投资具有成长性的创新品牌,且集团会加倍投入中国市场,在创新、渠道和本地运营上继续加大配置。

欧莱雅集团CEO在今年进博会上提到,“投资中国,就是投资未来”。前不久,欧莱雅集团对中国纯净护肤品牌LAN兰进行少数股权投资。

不止于此,多个香氛、美妆品牌也在国际美妆巨头的投资与支持下,在进博会完成了首秀,计划将于明年进入中国市场。

从自我孵化,到投资、并购,一场更大规模的品牌军备竞赛,已势不可挡。当然,这场混战并非品牌数量的简单比拼,而是对企业战略眼光、研发体系、运营推广与资本运作能力的综合考验。未来,谁能在新一轮淘汰赛中脱颖而出,谁又将黯然退场被市场遗忘?不妨把答案交给时间。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体